成年後見人になるには? 親や家族が知っておきたい手続き・資格・やるべきこと【お金の学校】

認知症や知的障害、精神障害などにより判断能力が不十分になった方を法的に保護し、支援するのが「成年後見制度」です。高齢化が進む日本においては、親や配偶者のために後見人になることを検討する方が増えています。

今回は、成年後見人になるための基本知識から具体的な手続き、事前準備について見ていきましょう。

100歳社会を笑顔で過ごすためのライフプラン、LIFEBOOK(R)を提唱する独立系ファイナンシャルプランナー藤原未来がわかりやすく解説します。

成年後見人になるには? まず知っておきたい基本知識

「成年後見人」において、押さえておきたい知識は以下の通りです。

制度としての「成年後見人」とは?

成年後見制度とは、認知症、知的障害、精神障害などによって判断能力が十分でない方の権利を守り、生活を支援するための法的な制度です。家庭裁判所によって選任された成年後見人が、本人に代わって財産管理や契約行為を行ないます。

成年後見人の主な役割は、本人の財産を適切に管理すること、介護サービスや施設入所などの契約を代理すること、本人に不利益な契約を取り消すことなどです。ただし、本人の意思を最大限尊重する義務があり、単に財産を管理するだけでなく、本人の生活の質を維持・向上させることが求められます。

誰がなれるのか? 親族・士業・行政との関係

成年後見人は誰でもなれるわけではなく、家庭裁判所が本人にとって最も適切な人物を選任します。ここでは、後見人候補者の種類と選任基準を見ていきましょう。

親や子などの家族が後見人になれるのか?

親や子、配偶者などの家族が成年後見人になることは可能です。申立時に家族を後見人候補者として希望でき、本人の財産状況や親族関係に問題がなければ、家族が選任されることもあります。

ただし、未成年者、破産者、本人に対して訴訟をしたことがある者などは後見人になれません。また、家庭裁判所が不適切と判断すれば選任されないこともあります。

社会福祉士・行政書士など資格が必要なのか?

成年後見人になるために、特定の資格は法律上必須ではありません。一般の人でも、家庭裁判所に選任されれば後見人になることができます。

ただし、本人の財産が多額である場合や親族間で争いがある場合などには、弁護士、司法書士、社会福祉士などの専門職が「第三者後見人」として選任されることが増えています。

近年の統計では、親族後見人の割合は約20%程度で、専門職後見人が約80%を占めています。

家庭裁判所がどのように人選を行なうかの基準とは?

主な判断基準は、本人の財産の内容と額、親族間の関係性、後見人候補者の適格性です。不動産が多い、金融資産が数千万円以上ある場合は専門職が選任されやすくなります。

相続を巡って対立がある、後見人候補者に反対する親族がいる場合も、公平性を保つために第三者後見人が選ばれる傾向があります。候補者の年齢や健康状態、本人との関係性、財産管理能力、時間的余裕なども総合的に判断されます。

成年後見人になる手続きと必要書類の流れ

実際に成年後見人になるためには、家庭裁判所への申立てから始まる一連の手続きが必要です。

申し立てから選任までの流れを解説

成年後見の申立てから後見人選任までの流れは、以下の通りです。

<図表1>成年後見の申立てから後見人選任までの流れ

1.申立ての準備:本人の住所地を管轄する家庭裁判所を確認し、必要書類を揃えます。

2.家庭裁判所への申立て:申立書と必要書類、収入印紙(800円+2,600円)、郵便切手(3,000〜5,000円程度)を提出します。

3.家庭裁判所の調査:調査官が本人や申立人、後見人候補者と面接を行ないます。

4.審判:家庭裁判所が後見開始の審判を行ない、成年後見人を選任します。

5.審判の確定と登記:審判から2週間経過後に確定し、法務局に後見登記されます。

必要な診断書や戸籍謄本などの書類とその入手方法

申立て手続きのための主な必要書類についても、確認しておきましょう。

<図表2>申立て手続きのための主な必要書類

<主な書類の入手方法>

申立書類:家庭裁判所(窓口・Web・郵送)

親族関係図や財産目録:自身で作成

診断書:本人の主治医

戸籍謄本や住民票:市区町村役場

不動産登記事項証明書:法務局

預貯金や有価証券:各金融機関等

手続きにかかる期間や注意点

申立てから審判確定までの期間は、通常2〜4か月程度です。親族間に争いがある場合や精神鑑定が必要な場合は、さらに時間がかかることがあります。主な注意点として、基本的な手続き費用は1万円程度ですが、精神鑑定が必要な場合は追加費用が発生します。

また、後見開始の申立ては家庭裁判所の許可がなければ取り下げられません。成年後見は、本人が亡くなるか判断能力が回復しない限り、原則として終了しません。一度後見が開始されると、生涯にわたって継続することになることを認識した上で検討することをおすすめします。

親が認知症になった時の備え

親が認知症になった時に備えて、事前の準備と正しい知識が重要です。

親の成年後見人になるには?|事前に準備できること

まずは何より家族での話し合いが大切です。将来、誰に財産管理をまかせたいか、どのような生活を望むかなどを確認しておきましょう。

不動産、預貯金、株式、保険、年金などの資産と負債をリストアップしておくと、申立て時に役立ちます。

また、判断能力を有しているうちに「任意後見契約」を結んでおく方法もあります。これは、将来判断能力が低下した時に備えて、あらかじめ後見人を指定しておく契約です。

認知症になってからの対応と手続きの違い

親が既に認知症を発症し、判断能力が低下してしまった場合は、「法定後見制度」を利用することになります。この場合、任意後見契約を結ぶことはできません。軽度の認知症で、ある程度の判断能力が残っている場合は「補助」や「保佐」を、認知症が進行し日常生活に支障をきたすレベルになった場合は「後見」を検討します。

認知症になってから慌てて対応すると、財産の凍結や契約ができないなどの問題がおきる可能性がありますので、早めの対応が重要です。

任意後見制度と成年後見制度の違い

任意後見制度は、本人が判断能力を有しているうちに、将来に備えて後見人を自分で選び、委任する事務内容を契約で決めておく制度です。メリットは自分で信頼できる人を後見人に指定できること、デメリットは必ず任意後見監督人が選任され、報酬が発生することです。

法定後見制度は、既に判断能力が不十分になった人のために、家庭裁判所が後見人を選任する制度です。メリットは既に判断能力が低下してしまった場合でも利用できることにありますが、一方で、後見人は本人が自由に選べず、家庭裁判所の判断に委ねられる点がデメリットとされています。

よくある疑問Q&A|後見人になる前に知っておきたいこと

成年後見人になることを検討する際の、よくある質問について解説します。

成年後見人の「やること」リストとは?

成年後見人の主な業務は、大きく分けて「財産管理」と「身上監護」です。具体的には預貯金の管理、不動産の管理、年金の受領、税金や公共料金の支払い、医療費や介護費用の支払いなど。すべての収支を記録し、領収書を保管する必要があります(介護サービスの契約、施設入所の契約、医療機関への入院手続きなど)。

ただし、実際の介護や看護を行う義務はありません。また、定期的(通常は年1回)に、本人の生活状況や財産状況を家庭裁判所に報告します。これらの職務は本人が亡くなるまで継続し、適切に行なわないと解任や、損害賠償責任を問われることもあります。

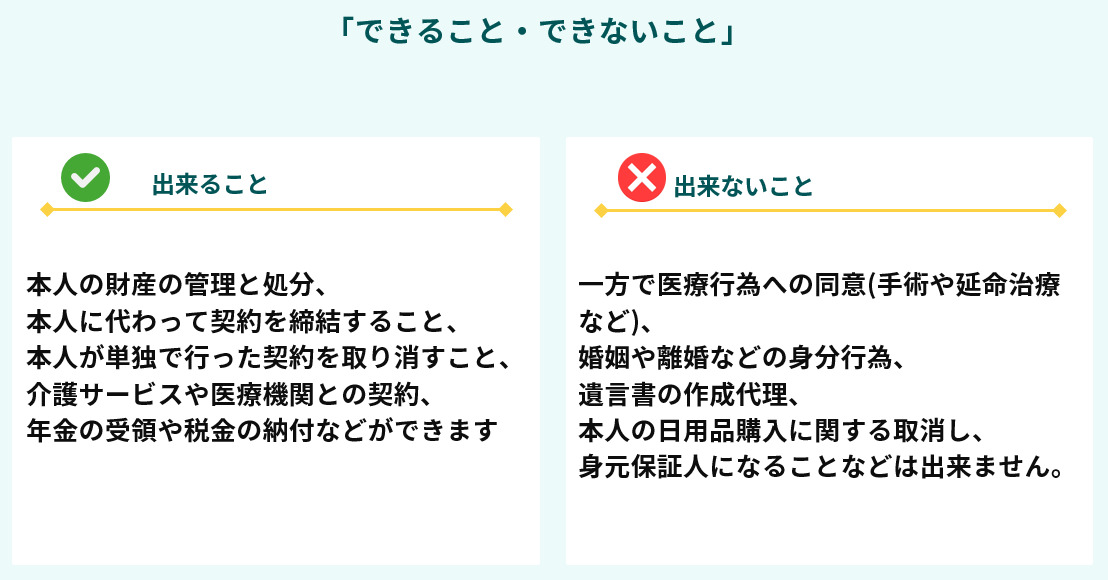

「できること・できないこと」の線引き

成年後見制度には「できること」と「できないこと」がありますので、確認しておきましょう。

<図表3>成年後見制度で「できること・できないこと」

本人の財産の管理と処分、本人に代わって契約を締結すること、本人が単独で行なった契約を取り消すこと、介護サービスや医療機関との契約、年金の受領や税金の納付などができます。

一方で医療行為への同意(手術や延命治療など)、婚姻や離婚などの身分行為、遺言書の作成代理、本人の日用品購入に関する取消し、身元保証人になることなどはできません。また、本人の財産と後見人の財産を明確に区別することや本人の財産を後見人や第三者のために使用しないこと、投機的な運用は避けることが求められます。

本人との関係性による留意点(トラブル事例を防ぐために)

家族が後見人になる場合の留意点として、親族間の利益相反に注意が必要です。子が親の後見人になった場合、遺産分割協議では特別代理人の選任が必要になります。

他の親族との関係では、定期的に財産状況を報告したり、重要な支出については事前に相談したりするなど、透明性を保つことが大切です。

よくあるトラブル事例として、後見人が本人の財産を私的に流用するケース、高額な贈与を勝手に行なうケース、本人の居住用不動産を許可なく売却するケース、財産管理の記録を怠るケースなどがあります。

これらを防ぐには、すべての収支を記録し領収書を保管すること、重要な判断については専門家に相談すること、定期的に他の家族にも情報共有することが有効です。

まとめ

成年後見人になることは、判断能力が低下した方を法的に保護し、その生活を支える重要な役割です。親族が後見人になることも可能ですが、家庭裁判所による審査を経て選任されるため、本人の財産状況や親族関係によっては専門職が選任されることもあります。

親が元気なうちから家族で話し合い、任意後見契約を検討するなど、事前の準備をしておくことが望ましいでしょう。成年後見制度を正しく理解し、本人にとって最善の選択ができるよう中立的な立場からコンサルティングに徹する独立系のファイナンシャルプランナーへの相談をお勧めします。必要に応じて専門家に相談することをお勧めします。

●構成・編集/京都メディアライン(HP:https://kyotomedialine.com FB:https://www.facebook.com/kyotomedialine/)

●取材協力/藤原未来(ふじわらみき)

株式会社SMILELIFE project 代表取締役、1級ファイナンシャルプランニング技能士。2017年9月株式会社SMILELIFE projectを設立。100歳社会の到来を前提とした個人向けトータルライフプランニングサービス「LIFEBOOK®サービス」をスタート。米国モデルをベースとした最先端のFPノウハウとアドバイザートレーニングプログラムを用い、金融・保険商品を販売しないコンサルティングフィーに特化した独立フランチャイズアドバイザー制度を確立することにより、「日本人の新しい働き方、新しい生き方」をプロデュースすることを事業の目的とする。

株式会社SMILELIFE project(https://www.smilelife-project.com)