新説登場!?「購買力平価だと円安は行き過ぎ」論はもはや昔話?

※当ブログは記事中にPRを含む場合があります

ドル円の円安傾向について「『購買力平価だと円安は行き過ぎ』論はもはや昔話」という興味深い記事が東洋経済オンラインに掲載されています。

詳しくは上記記事をご覧いただきたいのですが、むりやり要旨をまとめると、購買力平価で見ると大幅な円安状態が続いているが、日本の産業構造が輸出で稼ぐことから投資の収益(第一次所得収支)で稼ぐことに変わったため、今後は購買力平価に向かって円高になるのではなく購買力平価が円安に振れることで実勢相場に接近してくることもありえるという内容でした。

うーん、新説!

購買力平価は短期では使えませんが、長期で見たら為替の適正水準の目安になるといわれており、過去の長期のドル円相場を見ると、消費者物価ベースと輸出物価ベースの中間くらいで、企業物価ベースの購買力平価にまとわりつくように推移してきた歴史があります。

直近数年、消費者物価ベースの購買力平価すらぶち抜いて円安が進行しているので、いつかは円高方向に揺り戻しが来そうだなと、なんとなく思ってしまします。

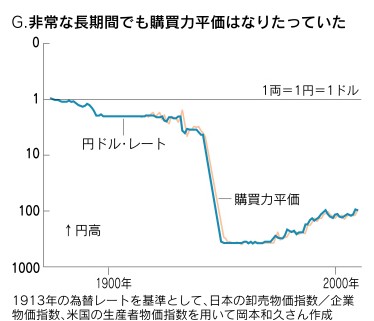

少し古いブログ記事ですが、長期で見た購買力平価は大正時代初期から成立していたというデータがあり、そのグラフが衝撃的でした。

対数グラフとはいえ、円ドルレートと購買力平価は「ほぼ」ピッタリです。これらのデータをあわせて考えると、購買力平価は長期ではまあまあ強力なのではないか。

一方で、自動車や情報通信機械など製造業を中心に海外現地生産が進んでいるなど、輸出で稼ぐことから投資の収益(第一次所得収支)で稼ぐことへの産業構造の変化も確かに起こっています。

購買力平価が円安に振れることで実勢相場に接近してくることもありえるという上記記事の主張は、ロジック的には現実味がまったくないわけでもないように思えます。

ややポジショントークとなるかもしれませんが、リーマン・ショックの時のような円高急進など、為替相場の急激な変動は日本経済的にも個人投資家的にも望ましくないため、いまの為替水準で落ち着いた状態が続いてほしいと思います。

結局、私としては将来の為替動向を決め打ちするのではなく、「為替は予測不能」と考え、「複数通貨に分散」「為替でリターンを得るのではなく、株式や債券でリターンを得る」という基本スタンスで臨むのが妥当だろうと考えます。

なお、上記記事でも使われている購買力平価のデータは、公益財団法人 国際通貨研究所のWEBサイトで随時更新、公開されています。当ブログでも時どき出てきますね。ご興味があれば皆さまもどうぞ。

- 関連記事

-

-

世界の主要株価指数のPERとブレ幅を示した図がおもしろい

2025/11/18

世界の主要株価指数のPERとブレ幅を示した図がおもしろい

2025/11/18

-

信念を持って日本株に投資していた投資家さんが、いま報われているといいなあ

2025/10/06

信念を持って日本株に投資していた投資家さんが、いま報われているといいなあ

2025/10/06

-

米政府機関閉鎖リスクから考える分散投資

2025/09/29

米政府機関閉鎖リスクから考える分散投資

2025/09/29

-

米国株の回復力はすごいが他の国も回復している

2025/05/06

米国株の回復力はすごいが他の国も回復している

2025/05/06

-

刺激と反応の間に「ちょっと考える」というプロセスを

2025/04/09

刺激と反応の間に「ちょっと考える」というプロセスを

2025/04/09

-

NYダウ2231ドル急落…インデックス投資家はどうしたらいい?

2025/04/05

NYダウ2231ドル急落…インデックス投資家はどうしたらいい?

2025/04/05

-