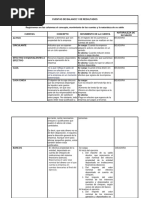

Proveedores

Un proveedor es una persona o una empresa que abastece a otras empresas con existencias (artículos), los cuales serán

vendidos directamente o transformados para su posterior venta. Estas existencias adquiridas están dirigidas

directamente a la actividad o negocio principal de la empresa que las compra.

Acreedores

En la contabilidad de una empresa, el acreedor es aquella persona física o jurídica que suministra a la empresa un bien o

servicio no relacionado con la actividad propia de la empresa, pero necesario para su funcionamiento. De este

suministro se origina una deuda, que debe abonar la empresa.

Impuestos por pagar

Impuestos por pagar: en esta cuenta se registran los aumentos y disminuciones derivados de los impuestos y derechos a

cargo de la entidad, de las cuales está sujeta. Representa la obligación de la empresa de contribuir con el estado,

mediante el pago de impuestos.

Cuentas por pagar

Las cuentas por cobrar corrientes son los montos a cobrar dentro de los doce meses siguientes a la fecha del informe,

mientras que los efectos por cobrar no corrientes son los que se vencen en un plazo superior a los doce meses contados

a partir de la fecha del informe financiero.

Hipotecas

Las hipotecas se registran en contabilidad como un pasivo a largo plazo. En concreto, representan una «deuda por

pagar» que la empresa mantiene con la entidad financiera que concedió el préstamo hipotecario.

Préstamo bancario

Un préstamo bancario es la operación mediante la cual la entidad financiera pone a disposición del cliente una

determinada cantidad de dinero, estipulada previamente, mediante un contrato con el que dicho cliente adquiere la

obligación de devolver el dinero en un tiempo delimitado.

Documentos descontados

Se trata de una operación comercial en la que el tomador del documento hace efectivo su cobro antes del día de

vencimiento (ya sea una letra, una carta de crédito de pago diferido, un pagaré

�Estimación de cuentas

Las estimaciones contables son, por su naturaleza, aproximaciones que pueden necesitar revisión cuando se tenga

conocimiento de información adicional. Por ejemplo, las pérdidas o ganancias reconocidas como resultado del desenlace

de una contingencia, no constituye corrección de un error

Incobrables

Las deudas incobrables se producen cuando una empresa ofrece demasiado crédito a un cliente y este no puede

devolver el préstamo, lo cual genera que el pago se retrase, se reduzca o ni siquiera se reciba. También puede ocurrir

que el cliente haya obtenido un crédito mediante engaños o fraude.

Depreciación acumulada

La depreciación acumulada es un concepto financiero fundamental que se refiere a la disminución del valor de un

activo a lo largo del tiempo debido a su desgaste, obsolescencia o uso. Imagina que compras una computadora para tu

negocio por $1000.

Lo cobrado anticipado

Los gastos pagados por anticipado son los gastos futuros de una empresa que se pagan por adelantado, pero no se

registran como gastos hasta otro momento. Inicialmente, se registran como activos en el balance general de la empresa

debido a la ganancia financiera futura anticipada.