Contabilidad Financiera

TEMA 5. DEUDORES Y ACREEDORES POR OPERACIONES COMERCIALES

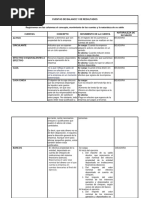

1. Cuentas de personal

Cuentas de personal

Representan los préstamos y débitos de la empresa con los empleados.

Cuenta Nombre Tipo Explicación

Activo

460 Anticipos de remuneraciones Representan efectivo prestado al personal de la empresa.

corriente

Remuneraciones pendientes Pasivo Representan deudas de la empresa con su personal por remuneraciones fijas

465

de pago corriente y eventuales.

Gastos de personal (contabilización de las nóminas)

Cuenta Nombre Explicación

Remuneraciones, fijas y eventuales, al personal de la empresa. Se cargará por

640 Sueldos y salarios

el importe íntegro de las remuneraciones devengadas.

641 Indemnizaciones

Cuentas de la empresa a favor de los organismos de la Seguridad Social por las

642 Seguridad Social a cargo de la empresa

diversas prestaciones que éstos realizan.

649 Otros gastos sociales

La nómina

Trabajador (líquido)

Nómina Salario bruto Seguridad Social (SS) una parte la paga la empresa y otra el trabajador

Hacienda Pública (H.P.)

REGISTRO CONTABLE

(640) Sueldos y salarios

(642) Seguridad Social a cargo de la empresa a (475) H.P. acreedora por conceptos fiscales/ (4751) H.P. acreedora por

retenciones practicada

a (476) Organismos de la Seguridad Social, acreedores

a (57) Tesorería/ (570) Caja/ (572) Bancos e instituciones de crédito/

(465) Remuneraciones pendientes de pago

Ejemplo:

Salario bruto = 1000€

Importe líquido para el trabajador = 1000 – 60 – 200 = 740€

Seguridad Social = 6% 0,06 1000 = 60€

Gasto de personal = sueldo bruto + cuota patronal = 1000 + 300 = 1300€

Hacienda Pública = 20% 0,2 1000 = 200€ (476) Organismos de la Seguridad Social, acreedores = 300 + 60 = 360€

Cuota patronal = 300€

1000 (640) Sueldos y salarios

300 (642) Seguridad Social a cargo de la empresa a (4751) H.P. acreedora por retenciones practicada 200

a (476) Organismos de la Seguridad Social, acreedores 360

a (57) Tesorería/ (45) Remuneraciones pendientes de pago 740

2. Acreedores por operaciones comerciales: concepto y clases cuentas a pagar o deudas por operaciones comerciales

Son cuentas a pagar que representan obligaciones de pago originados en la empresa como consecuencia del aplazamiento en la

adquisición de bienes y servicios que la empresa utiliza en el desarrollo de su actividad. Estas cuentas a pagar son pasivos financieros.

Se clasifican según el origen de la deuda:

(40) Proveedores: obligaciones contraídas por la adquisición de mercancías y bienes inventariables como las existencias.

o (400) Proveedores

o (401) Proveedores, efectos comerciales a pagar

(41) Acreedores varios: obligaciones contraídas por la adquisición de bienes no almacenables y que no se utilizan en el proceso

productivo.

o (410) Acreedores por prestación de servicios

o (411) Acreedores, efectos comerciales a pagar

(46) Personal (465) Remuneraciones pendientes de pago: obligaciones contraídas con el personal de la empresa. Obligaciones

contraídas con los empleados por retribuciones devengadas.

(47) Administraciones Públicas: obligaciones derivadas de las relaciones contractuales de la empresa con la Administración Pública.

o (475) H.P. acreedora por conceptos fiscales

o (476) Organismos de la Seguridad Social, acreedores

1

� Contabilidad Financiera

REGISTRO CONTABLE

Una empresa deberá reconocer una cuenta a pagar cuando la entidad se convierta en parte obligada del contrato de acuerdo con las

cláusulas contractuales del instrumento financiero.

Esto implica el reconocimiento de la cuenta a pagar cuando la empresa, como parte de contrato o acuerdo, tenga la obligación legal de

pagar a otra entidad o persona una cantidad de dinero o de entregar otro activo financiero.

Como las cuentas a pagar se derivan habitualmente del crédito o aplazamiento concedido en la adquisición de bienes y servicios, el

reconocimiento de la cuenta a pagar se producirá simultáneamente al reconocimiento del gasto por adquisición de bienes y servicios

(compras, servicios exteriores, gastos de mantenimiento).

(60) Compras/ (62) Servicios exteriores/ Gastos de

a (400) Proveedores/ (410) Acreedores por prestación de servicios

mantenimiento

VALORACIÓN

Tanto para las cuentas a pagar como para las cuentas a cobrar se distingue a efectos de su valoración entre la valoración inicial y

valoración posterior:

Valoración inicial: se valoran por su valor razonable (contraprestación recibida + costes de la transacción directamente

atribuibles). Los débitos por operaciones comerciales con vencimiento no superior a un año, y que no tengan interés contractual

deben ser valoradas por el valor nominal de la deuda, entendiendo que la operación no incorpora intereses financieros.

Valoración posterior: los pasivos financieros incluidos en esta categoría se valorarán por su coste amortizado. Los intereses

devengados se contabilizarán en la Cuenta de Pérdidas y Ganancias aplicando el método del tipo de interés efectivo. En el caso de

deudas a corto plazo, es decir, con vencimiento no superior a un año, se valoran por el valor nominal de la deuda.

3. Deudores por operaciones comerciales: concepto y clases cuentas a cobrar o créditos por operaciones comerciales

Las cuentas a cobrar se derivan de operaciones de entrega de bienes y servicios, por lo que, en este caso, el derecho de cobro viene de

la venta de productos, la prestación de servicios a crédito u otras operaciones similares. Reciben la denominación de créditos por

operaciones comerciales y con considerados como activos financieros.

Las cuentas se clasifican según el origen:

(43) Clientes: cuentas a cobrar procedentes de la actividad principal de la empresa.

(44) Deudores varios: tienen su origen en actividades accesorias de la actividad principal.

Créditos al personal (460) Anticipos de remuneraciones: derivadas de las relaciones entre la empresa y su propio personal.

(47) Administraciones Públicas (470) H.P. deudora por diversos conceptos: cuentas a cobrar derivadas de las relaciones de la

empresa con la Administración Pública.

EL REGISTRO CONTABLE

Las cuentas a cobrar deben ser reconocidas contablemente cuando, de acuerdo con las cláusulas del contrato, la empresa tenga un

derecho de cobro frente a un tercero.

Puesto que normalmente la operación que origina los derechos de cobro es la entrega de bienes y servicios, el derecho de cobro se

reconocerá simultáneamente al reconocimiento del ingreso.

Valoración

Tanto para las cuentas a cobrar como para las cuentas a pagar, se distingue a efectos de valoración inicial y valoración posterior:

Valoración inicial:

o > 1 año: valor razonable = precio de la transacción + gastos directamente atribuibles.

o < 1 año: valor nominal.

Valoración posterior:

o > 1 año: coste amortizado. Los intereses devengados se contabilizarán en la Cuenta de Pérdidas y Ganancias aplicando el

método del tipo de interés efectivo.

o < 1 año: continuarán valorándose por el valor nominal, salvo que se hubieran deteriorado.

LOS EFECTOS COMERCIALES A COBRAR Y EL FACTORING

Los efectos comerciales a cobrar

Es habitual en la práctica empresarial que los derechos de cobro procedentes de la entrega de bienes y servicios se formalicen a través

de un documento mercantil, adicional a la factura, en el que se recoge el derecho del vendedor a cobrar al comprador el importe

correspondiente.

Su contabilización en las cuentas correspondientes requiere la aceptación del efecto. Los documentos tienen un valor nominal

invariable, por lo que los registros contables se harán siempre por el mismo valor nominal, mientras no se renueve el efecto. Su

traspaso o endoso a terceros no conlleva un traspaso del riesgo de impago.

(431) Clientes, efectos comerciales a cobrar a (430) Clientes

2

� Contabilidad Financiera

El derecho de cobro se instrumenta en un documento mercantil transmisible. El más

utilizado es la letra de cambio. Una letra de cambio es un documento por el que una

persona ordena a otra a pagar al poseedor de la letra una determinada cantidad de

dinero en lugar y fecha fijados que se indica en la propia letra.

Librador: persona que emite la letra.

Librado: persona obligada a pagar.

Tomador: el que toma la letra inicialmente.

Endosatario: el que posee la letra a través de una operación de endoso.

Tenedor: el propietario final al que hay que pagarle la deuda.

Cuentas derivadas de (431) Clientes, efectos comerciales a cobrar

(4310) Efectos comerciales en cartera

Esperar hasta su vencimiento.

(4311) Efectos comerciales descontados

Descontar el efecto. Como el traspaso o endoso a terceros no conlleva un traspaso del riesgo de impago, las cuentas de efectos

comerciales descontados y las de (5208) deudas por efectos descontados se mantendrán abiertas ante el riesgo de impago.

(4312) Efectos comerciales en gestión de cobro

Encargar la gestión de cobro a una entidad financiera.

(4315) Efectos comerciales impagados

Resulta impagado al vencimiento. Se puede contabilizar de dos formas:

a) (5208) Deudas por efectos descontados a (57) Bancos e instituciones de crédito

(4315) Efectos comerciales impagados a (4311) Efectos comerciales descontados

b) (4315) Efectos comerciales impagados a (4312) Efectos comerciales en gestión de cobro

Además, podemos encontrarnos diferentes situaciones y cómo contabilizarlas:

1. Si se mantiene el efecto impagado en el activo, en el momento del cobro:

(57) Tesorería a (4315) Efectos comerciales impagados

a (759) Ingresos por servicios diversos

2. En caso de que se llegue a un acuerdo con el deudor (librado) y se vuelva a firmar un nuevo efecto:

(4310) Efectos comerciales en cartera a (4315) Efectos comerciales impagados

a (759) Ingresos por servicios diversos

3. Si el efecto impagado es definitivamente incobrable:

(650) Pérdidas de créditos comerciales incobrables a (4315) Efectos comerciales impagados

4. Si se considera que, dada la situación del cliente, es posible que el efecto no llegue a cobrarse, pero todavía no es una pérdida

definitiva, se reconocerá el deterioro de valor en las correcciones de valor.

El factoring

Operación por la que una empresa cede las facturas generadas por sus ventas a una compañía de factoring para que se ocupe de su

gestión de cobro pudiendo solicitar un conjunto de servicios de carácter financiero, administrativo y comercial, entre los que se

encuentra el pago anticipado de las facturas.

CORRECCIONES DE VALOR DE LOS DEUDORES POR OPERACIONES COMERCIALES

La actividad económica y financiera está rodeada de riesgos, uno de los cuales consiste en la posibilidad de que no se lleguen a realizar

las deudas pendientes. La contabilidad no puede ser ajena a este hecho, debiendo registrarlo en aplicación del principio de prudencia.

El Plan General Contable recoge los deterioros en la cuenta (490) Deterioro de valor de créditos por operaciones comerciales.

Deberán realizarse, al menos, al cierre del ejercicio de las correcciones valorativas, siempre que exista evidencia objetiva de que el

valor de un crédito se ha deteriorado como resultado de eventos ocurridos después de su valoración inicial.

La pérdida por deterioro es la diferencia entre el valor en libros y el valor actual de los flujos de efectivo futuros que se estima van

a generar.

Figurará en el activo del balance, compensando a clientes y deudores

Es importante recordar que las insolvencias en firme se cargan en la cuenta (650) Pérdidas de créditos comerciales incobrables

Hay dos formas de contabilizarlo:

1) Estimación global: la empresa puede cifrar el importe del deterioro mediante una estimación global del riesgo de fallidos

existentes en sus saldos de clientes y deudores, siempre y cuando su importe, individualmente considerado, no sea significativo.

2) Sistema individualizado: la empresa puede cifrar el importe del deterioro mediante un sistema individualizado de saldos de

clientes y deudores.