0% encontró este documento útil (0 votos)

192 vistas12 páginasACTIVO

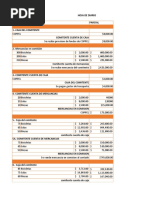

Este documento define los conceptos de activo, activo circulante, activo fijo y activo diferido. Explica que un activo es un recurso controlado por una entidad que se espera genere beneficios económicos futuros. Los activos circulantes son recursos a corto plazo como efectivo, mientras que los activos fijos son bienes duraderos que sirven para llevar a cabo las operaciones de la empresa. Los activos diferidos son desembolsos que benefician a la empresa a largo plazo aunque no tienen una representación material clara.

Cargado por

Martínez Solís MónicaDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

192 vistas12 páginasACTIVO

Este documento define los conceptos de activo, activo circulante, activo fijo y activo diferido. Explica que un activo es un recurso controlado por una entidad que se espera genere beneficios económicos futuros. Los activos circulantes son recursos a corto plazo como efectivo, mientras que los activos fijos son bienes duraderos que sirven para llevar a cabo las operaciones de la empresa. Los activos diferidos son desembolsos que benefician a la empresa a largo plazo aunque no tienen una representación material clara.

Cargado por

Martínez Solís MónicaDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd