0% encontró este documento útil (0 votos)

84 vistas8 páginasConceptos Bancarios y Contables Básicos

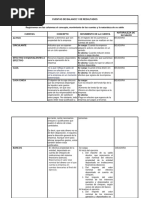

El documento resume conceptos bancarios y contables como efectivo, caja, caja chica, cuentas bancarias, cheques, comprobantes, cuentas y efectos por cobrar, letras de cambio, pagarés y cuentas de dudoso cobro. También presenta ejercicios prácticos para aplicar estos conceptos y concluye que las cuentas de difícil cobro deben clasificarse como tales y provisionarse cuando no puedan cobrarse.

Cargado por

Héctor RodríguezDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

84 vistas8 páginasConceptos Bancarios y Contables Básicos

El documento resume conceptos bancarios y contables como efectivo, caja, caja chica, cuentas bancarias, cheques, comprobantes, cuentas y efectos por cobrar, letras de cambio, pagarés y cuentas de dudoso cobro. También presenta ejercicios prácticos para aplicar estos conceptos y concluye que las cuentas de difícil cobro deben clasificarse como tales y provisionarse cuando no puedan cobrarse.

Cargado por

Héctor RodríguezDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd