MFS Investment Managementは1924年、マサチューセッツ州のボストンで創業した、今でもボストンとシドニーの2拠点だけを持つ独立系の運用会社です。

MFS Investment Managementは1924年、マサチューセッツ州のボストンで創業した、今でもボストンとシドニーの2拠点だけを持つ独立系の運用会社です。MFS Meridian Funds - Emerging Markets Debt Fund(MFSメリディアン・ファンド - エマージング・マーケット・デット・ファンド)は、主に米ドル建ての新興国ソブリン債・準ソブリン債に投資するアクティブ運用型債券ファンドです。新興国通貨建て債券や新興国企業が発行する社債にも柔軟に投資を行います。

リスク要因の徹底分析

主要リスク(目論見書記載)

1. 債券リスク(Bond Risk)

債券投資には、以下の複合的なリスクが内在します:

a) 信用リスク

- 発行体、借り手、カウンターパーティ、または支払い責任者の信用力の低下

- 信用力の低下の認識だけでも価格下落を引き起こす

- 格付けの引き下げは、投資家の強制売却を誘発する可能性

本ファンドの場合、平均信用格付けBB+であり、50%がハイイールド債です。これは、信用リスクが極めて高いことを意味します。

具体例:

- 2001年:アルゼンチンのデフォルト(債務不履行)

- 2015年:ギリシャの債務危機

- 2020年:レバノンのデフォルト

- 2023年:ガーナの債務再編

これらはすべて、ソブリン債の信用リスクが顕在化した事例です。

b) 金利リスク

- 金利上昇により、債券価格は通常下落

- 本ファンドの平均デュレーション6.4年は、1%の金利上昇で約6.4%の価格下落を意味

- 長期債ほど金利感応度が高い

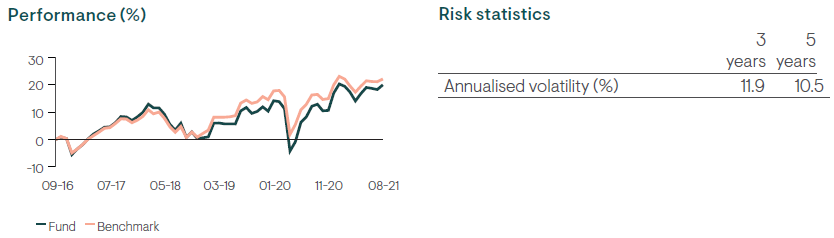

2022年の教訓: FRBの急速な利上げ(実質ゼロ金利から5.25%まで)により、本ファンドは-15.85%の損失を記録しました。これは金利リスクの典型的な顕在化です。

c) 流動性リスク

- 市場混乱時には、債券市場全体または一部セグメントが活発な取引市場を持たない可能性

- 評価が困難になる

- 特定の投資または投資タイプを、特定の時点または許容可能な価格で売却できない可能性

2020年3月の教訓: コロナショック時、エマージング債券市場は一時的に流動性が枯渇しました。買い手が消失し、ビッド・アスク・スプレッドが拡大し、多くのファンドが解約請求に対応できなくなるリスクに直面しました。

本ファンドのトップ10保有銘柄に米国債先物が多数含まれるのは、流動性確保の意図があると考えられます。

d) マイナス金利リスク

- マイナス金利で取引される債券は、満期まで保有するとマイナスリターンが予想される

- 2016年頃の欧州や日本で顕在化

現在のエマージング債券市場では、マイナス金利は考えにくいですが、理論的には存在します。

2. エマージング市場リスク(Emerging Markets Risk)

エマージング市場は、先進国市場と比較して、以下の特徴があります:

a) 市場構造の未発達

- 取引所のインフラが不十分

- 決済システムの遅延や不備

- 市場参加者の限定

b) 市場の深さの欠如

- 流動性が低い

- 大口取引による価格への影響が大きい

- 市場操作のリスク

c) 規制・監督の脆弱性

- 監督当局の独立性・専門性の欠如

- 不透明な規制変更

- 法の支配の不確実性

d) カストディアン・オペレーショナル・リスク

- 資産の保管(カストディ)の安全性

- 決済・清算の信頼性

- オペレーショナル・リスク

e) 政治・社会・地政学的不安定性

これはエマージング市場投資の最大のリスクです:

政治リスク:

- クーデターや政権交代

- 政策の急激な変更

- 資産の国有化・収用

- 資本規制・為替統制

社会的不安定性:

- 大規模デモ・暴動

- 格差の拡大による社会不安

- 治安の悪化

地政学リスク:

- 国際紛争・戦争

- 制裁措置

- 国境紛争

具体例:

- 2022年:ロシアのウクライナ侵攻により、ロシア債券は投資不可能に

- 2011年:エジプト・チュニジアのアラブの春

- 2019年:チリの大規模デモ

- 2024年:パキスタンの政治的混乱

f) 経済的不安定性

エマージング国は、以下の経済リスクに脆弱です:

- インフレーション:トルコ(2023年に64%)、アルゼンチン(2023年に138%)

- 通貨危機:1997年アジア通貨危機、2018年トルコリラ危機

- 経常収支赤字:外貨準備の枯渇リスク

- 対外債務の持続可能性:スリランカ(2022年デフォルト)

3. デリバティブ・リスク(Derivatives Risk)

本ファンドはデリバティブを活用しており(ポートフォリオ構成で-4.4%)、以下のリスクがあります:

a) レバレッジ効果

- デリバティブは少額の証拠金で大きなエクスポージャーを取得可能

- 損失が拡大する可能性(losses can be magnified)

b) 高ボラティリティ

- デリバティブは現物資産より価格変動が激しい

- 短期間で大きな損失の可能性

c) 基礎資産以外のリスク

- カウンターパーティ・リスク:取引相手の債務不履行

- 流動性リスク:市場が存在しない、または売却できない

- モデル・リスク:価格評価モデルの誤り

- オペレーショナル・リスク:事務処理ミス

d) 長短両ポジションの取得可能性

- ロング(買い)だけでなく、ショート(売り)も可能

- ショート・ポジションは、理論的には無限の損失可能性

本ファンドのトップ10保有銘柄に含まれる「Euro Bund 10Yr Future(ショート)」は、このリスクの典型例です。欧州金利が予想に反して下落すれば、損失が発生します。

4. ハイイールド・リスク(High Yield Risk)

本ファンドは、全資産を投資適格未満(below investment grade)の債券に投資可能であり、実際に50%がハイイールド債です。

ハイイールド債の特徴:

a) 高ボラティリティ

- 投資適格債より価格変動が激しい

- 市場ストレス時には流動性が枯渇

b) デフォルト・リスク

- 債務不履行のリスクが高い

- 既にデフォルトしている可能性もある

c) 景気循環への感応度

- 景気後退時に大きく下落

- 2008年、2020年の急落

d) 回収率の低さ

- デフォルト時の回収率は、ソブリン債で約30~50%程度

- 企業ハイイールド債(約40%)より若干高いが、大きな損失

**CCC格以下が8.3%**という事実は、ポートフォリオの一部が既にデフォルト懸念を抱えていることを示唆します。

その他の重要なリスク

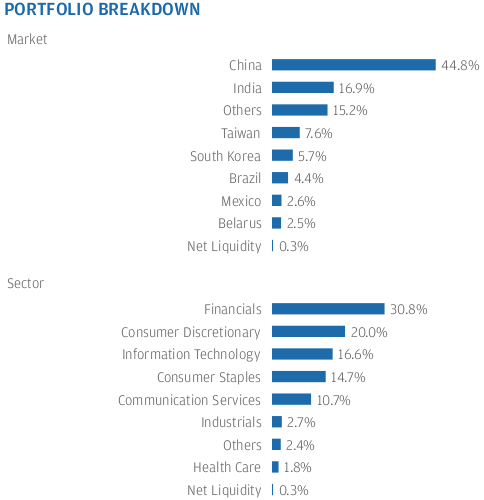

為替リスク

本ファンドは93.9%が米ドル建てですが、残り6.1%は現地通貨建てです。現地通貨建て債券には、以下の為替リスクがあります:

通貨の大幅な下落:

- 2018年:トルコリラ(対ドルで約30%下落)

- 2020年:ブラジルレアル(対ドルで約30%下落)

- 2022年:エジプトポンド(対ドルで約50%下落)

エジプトポンドへの1.0%のエクスポージャーは、50%の通貨下落があれば、ファンド全体で0.5%の損失を意味します。

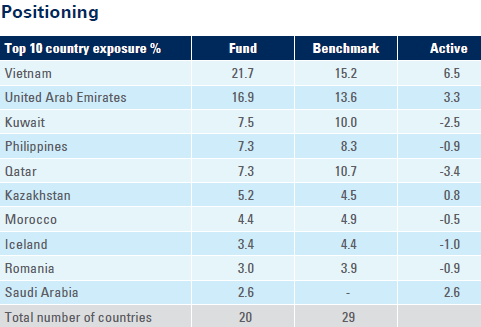

カントリー・コンセントレーション・リスク

ファンドは「少数の国または特定の地域に比較的大きな比率を投資する可能性」があります。

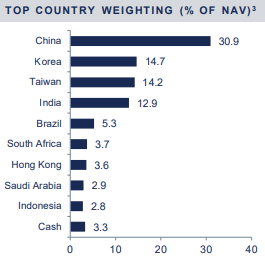

現在のトップ10国で37.4%を占めており、これは比較的分散されていますが、それでも:

- メキシコ単独で6.2%

- トップ3(メキシコ、サウジ、インド)で14.7%

単一国でのデフォルトや危機が、ファンド全体に大きな影響を与える可能性があります。

ベンチマーク・トラッキング・リスク

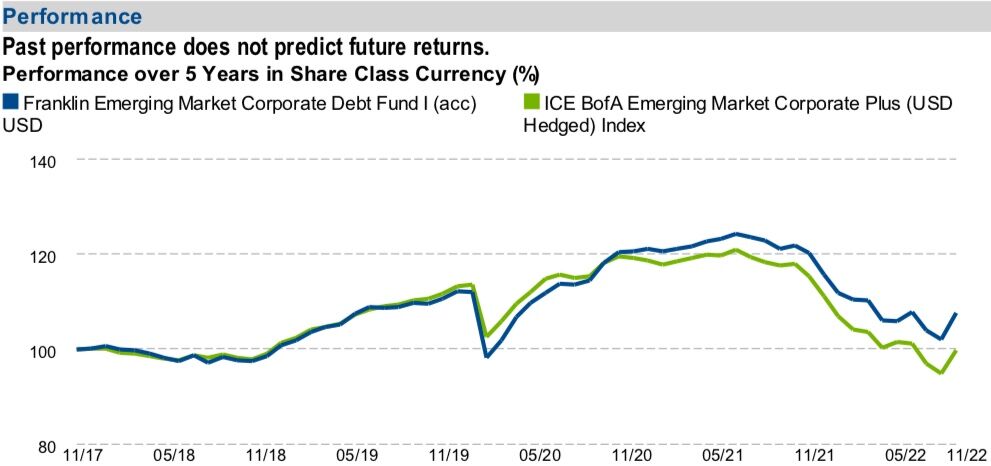

本ファンドは、ベンチマーク(JPMorgan EMBI Global Diversified)を大幅に下回るリスクがあります。

中編で見たように、過去10年間で年率0.77%のアンダーパフォーマンスです。これは:

- 1.53%のOngoing Chargesだけでは説明できない

- アクティブ運用の失敗を示唆

- 投資家にとっては、パッシブ運用のETFやインデックスファンドより不利

為替ヘッジ・クラスの制限

本分析の対象はA1USDですが、MFS Meridian Fundsには為替ヘッジ・クラス(例:AH1 EUR)も存在します。

しかし、為替ヘッジには以下の制約があります:

- ヘッジコスト(金利差によるコスト)

- 完全なヘッジは不可能(クロスヘッジのベーシスリスク)

- ヘッジ効率の変動

投資家適合性の分析

適している投資家

1. エマージング債券市場へのエクスポージャーを求める機関投資家

最適な用途:

- 分散投資ポートフォリオの一部として

- 先進国債券よりも高い利回りを追求

- プロフェッショナルな運用を外部委託

理由:

- 31億ドルという大規模なファンドサイズが、大口資金の出入りに対応

- MFS 100年の歴史と運用経験

- 機関投資家向けクラス(I1USD、Ongoing Charges 0.75%)が利用可能

- SFDR Article 8がESG方針を満たす

2. 下振れリスク管理を重視する保守的なエマージング債券投資家

最適な用途:

- 2020年と2022年のような危機時の防御力を評価

- ベンチマークを上回るリターンよりも、大きな損失の回避を優先

- 安定したリターンを求める

理由:

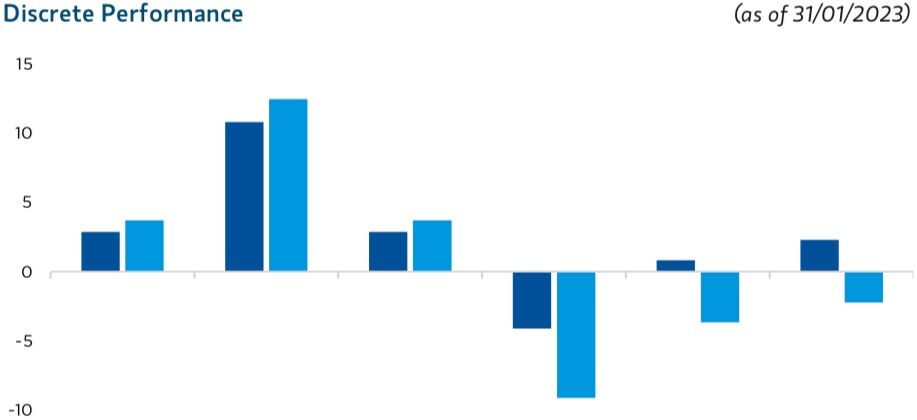

- 2020年:ファンド+7.05% vs. ベンチマーク+5.26%(+1.79%)

- 2022年:ファンド-15.85% vs. ベンチマーク-17.78%(+1.93%)

- 「下振れリスク管理重視」の運用哲学

- 広範な分散(418銘柄)

3. 米ドル建てエクスポージャーを求める投資家

最適な用途:

- 為替リスクを最小化したいエマージング債券投資家

- 米ドルのポジションを維持しつつ、利回り向上を図る

理由:

- 93.9%が米ドル建て

- 現地通貨リスクはわずか6.1%

- ソブリン債務危機時の為替暴落リスクを回避

4. 長期投資家(10年以上)

最適な用途:

- 退職金口座の一部

- 長期的な資産形成の一環

理由:

- 短期的なボラティリティを許容できる

- 償還利回り6.4%を長期的に享受

- 販売手数料6%を長期保有で償却可能

適していない投資家

1. 高リターンを追求する投資家

10年年率リターン3.36%は:

- 株式市場の長期平均(約10%)に遠く及ばない

- 先進国ハイイールド債(約5~6%)にも劣る

- 米国長期国債(約4~5%)とほぼ同等

エマージング債券のリスクに見合うリターンが実現していません。

2. ベンチマークを上回るアクティブ運用を期待する投資家

過去10年間で年率0.77%のアンダーパフォーマンスという事実は:

- アクティブ運用の付加価値が出ていない

- パッシブ運用のエマージング債券ETFの方が有利な可能性

3. 低コストを重視する投資家

A1USDクラスのOngoing Charges 1.53%は:

- エマージング債券ETF(0.40~0.60%)の約3倍

- 10年間で約14.3%のコスト差

機関投資家向けクラスにアクセスできない個人投資家には、コスト面で不利です。

4. 短期投資家(3年未満)

販売手数料最大6%は:

- 短期投資では償却不可能

- 初年度のリターンを大きく削る

3年未満の投資期間であれば、販売手数料のないETFや他のファンドクラスを検討すべきです。

5. 元本保全を最優先する投資家

本ファンドは:

- 2018年に-5.68%

- 2022年に-15.85%

- リスク区分4(7段階中)

大きな損失を許容できない投資家には不適切です。

6. 現地通貨リスクを積極的に取りたい投資家

本ファンドは93.9%が米ドル建てであり:

- 現地通貨の大幅上昇による利益を享受できない

- 米ドル安・現地通貨高のシナリオでは機会損失

現地通貨建てエマージング債券への投資を求める場合、専用のローカルカレンシー・ファンドを検討すべきです。

2025年下半期の投資環境における評価

マクロ経済環境

2025年11月時点の状況:

米国:

- FRBは利下げサイクルの初期段階の可能性

- インフレ率は2%目標に近づきつつある

- 政策金利は依然として約4.5~5.0%の高水準

- 景気は減速しつつあるが、リセッション入りは回避の見込み

エマージング市場:

- 米ドル高の一服により、通貨安圧力は緩和

- しかし、地政学リスクは依然として高い(中東、ウクライナ、台湾海峡)

- 中国経済の減速がアジア・エマージング市場に影響

- 一次産品価格の不安定性(原油、金属など)

債券市場:

- 米国10年債利回り:約4.3~4.5%

- エマージング債券スプレッド:歴史的平均より若干タイト

- 信用イベント:ガーナ、スリランカ、パキスタンなど債務再編が進行中

本ファンドの魅力度

魅力的な点:

- 6.4%の償還利回り

- 米国10年債(約4.3%)対比で約2.1%のスプレッド

- 先進国債券より明確に高い利回り

- デフォルトがなければ、魅力的なリターン

- 利下げサイクルの恩恵

- FRBの利下げは、債券価格上昇を意味

- デュレーション6.4年は、金利低下の恩恵を受ける

- 米ドル建て中心のポートフォリオ

- 為替リスクが限定的

- 米ドルベースの投資家にとって安心

- 27年の運用経験

- 複数の危機を乗り越えた実績

- 下振れリスク管理の専門性

懸念点:

- 一貫したアンダーパフォーマンス

- 過去10年で年率0.77%の劣後

- アクティブ運用の正当化が困難

- 高いコスト

- Ongoing Charges 1.53%は、パフォーマンスを圧迫

- 低コストETFとの競争で不利

- 地政学リスクの高まり

- 中東、ウクライナ、台湾海峡など

- エマージング市場のリスクプレミアムが突然拡大する可能性

- 米国の財政問題

- 米国債務上限問題が再燃する可能性

- リスクオフ局面ではエマージング債券は急落

代替投資との比較

1. エマージング債券ETF

代表例:iShares J.P. Morgan USD Emerging Markets Bond ETF(EMB)

| 項目 | 本ファンド(A1USD) | EMB |

|---|---|---|

| 経費率 | 1.53% | 0.39% |

| 流動性 | T+1決済 | 取引時間中いつでも売買可能 |

| 最低投資額 | USD 500 | 1株(約$100) |

| 透明性 | 月次開示 | 日次開示 |

| パフォーマンス | ベンチマーク対比-0.77%(10年) | ベンチマークとほぼ同じ |

結論:

- コスト、流動性、透明性すべてでETFが優位

- ただし、ETFは市場価格で取引されるため、NAVとの乖離リスクあり

- 本ファンドは、ラップ口座やプライベートバンキングでの利用に適している

2. エマージング市場現地通貨建て債券ファンド

本ファンドは93.9%が米ドル建てですが、より高いリターンを求める投資家は、現地通貨建てファンドを検討する価値があります。

特徴:

- より高い利回り(通常7~9%)

- 為替リスクが大きい

- ボラティリティが高い

適している投資家:

- 米ドル安を予想する投資家

- より高いリスク許容度を持つ投資家

3. マルチアセット・エマージング市場ファンド

エマージング市場への投資を、債券だけでなく、株式・通貨・商品などを含むマルチアセット・アプローチで行うファンドも存在します。

利点:

- より広範な分散

- 株式のアップサイド・キャプチャー

- 通貨・商品への投資機会

欠点:

- より高いボラティリティ

- より複雑な運用

- 通常、より高いコスト

4. ハードカレンシー・ソブリン債の直接投資

高額投資家や機関投資家は、個別のエマージング・ソブリン債を直接購入することも可能です。

利点:

- 運用報酬なし

- 満期まで保有すれば、確定利回り(デフォルトがなければ)

- カスタマイズ可能

欠点:

- 最低投資額が高い(通常$200,000以上)

- 分散が困難

- 流動性が低い

- 専門知識が必要

総合評価と投資判断の視点

5段階評価

| 評価項目 | 評価 | コメント |

|---|---|---|

| 運用会社の信頼性 | ★★★★★ | MFS 100年の歴史、6,450億ドルの運用資産 |

| 運用チームの経験 | ★★★★★ | 1998年からの継続性、27年の経験 |

| パフォーマンス | ★★☆☆☆ | 10年間で年率0.77%のアンダーパフォーム |

| リスク管理 | ★★★★☆ | 下振れリスク管理は優秀、広範な分散 |

| コスト効率 | ★★☆☆☆ | 1.53%は高い、ETFと比較して不利 |

| 透明性 | ★★★☆☆ | 月次開示、標準的 |

| ESG対応 | ★★★★☆ | SFDR Article 8、明確な開示 |

| 流動性 | ★★★★☆ | 31億ドルの規模、T+1決済 |

| 総合評価 | ★★★☆☆ | 信頼できるが、パフォーマンスとコストに課題 |

どのような投資家に最適か

最も適している投資家:

- オフショア・プライベートバンキング顧客

- ラップ口座でのエマージング債券エクスポージャー

- MFSブランドの信頼性を評価

- 機関投資家向けクラス(I1USD)にアクセス可能

- 下振れリスク管理を最重視する機関投資家

- 2020年と2022年の危機時の防御力を評価

- ベンチマークを上回るリターンは二次的

- ESG方針を満たす必要がある

- 長期投資家(15年以上)

- 短期的なアンダーパフォーマンスを許容

- 6.4%の償還利回りを長期的に享受

- 販売手数料を長期保有で完全に償却

慎重に検討すべき投資家:

- 個人投資家(一般)

- 機関投資家向けクラスにアクセスできない

- A1USDクラスのOngoing Charges 1.53%は高い

- 低コストETFの方が有利な可能性

- パフォーマンス重視の投資家

- 過去のアンダーパフォーマンスは継続する可能性

- アクティブ運用の付加価値が出ていない

- 短中期投資家(5年未満)

- 販売手数料6%を償却できない

- ボラティリティに見合うリターンが得られない可能性

2025年下半期の投資判断

2025年11月現在の視点:

短期的視点(6ヶ月~1年):

- 弱気~中立

- FRBの利下げは債券価格にプラスだが、地政学リスクが高い

- 6.4%の利回りは魅力的だが、1年で2.81%のアンダーパフォーマンスの実績

- 他の選択肢(ETF、短期国債など)を比較検討すべき

中期的視点(1~3年):

- 中立

- 利下げサイクルの恩恵を受ける可能性

- しかし、エマージング市場の構造的課題(地政学、債務問題)は継続

- ポートフォリオの一部(5~10%程度)としては検討価値あり

長期的視点(5年以上):

- 弱気~中立

- エマージング債券市場の長期的成長性は認められる

- しかし、本ファンドが市場平均を上回るリターンを提供する保証はない

- 機関投資家向けクラスであれば、検討価値あり

実践的な活用法

推奨される使用シナリオ:

- ポートフォリオの分散要素として(5~15%)

- 株式中心のポートフォリオに債券を追加

- 先進国債券との分散

- 利回り向上を図る

- ラップ口座内の債券配分

- プライベートバンキング・サービスの一環

- アドバイザーの推奨に基づく

- 機関投資家向けクラスを利用

- 退職金口座の一部(保守的運用)

- 退職まで10年以上ある場合

- 株式60%、債券40%のようなバランス型ポートフォリオの債券部分

- 定期的なリバランス

推奨されない使用シナリオ:

- ポートフォリオの中核資産(50%以上)

- リスクが高すぎる

- 単一資産クラスへの過度の集中

- エマージング市場危機時の損失が大きい

- 短期資金の運用先

- 2~3年以内に使う予定の資金

- 販売手数料6%を償却できない

- ボラティリティが高すぎる

- レバレッジをかけた投資

- 本ファンド自体が既にレバレッジ(103.9%の債券保有)

- さらなるレバレッジは過度にリスキー

おわりに:賢明な投資判断のために

MFS Meridian Funds - Emerging Markets Debt Fund A1 USDは、世界初の投資信託を設立した伝統ある運用会社MFSが運用する、実績あるエマージング債券ファンドです。

ファンドの強み:

- MFS 100年の歴史と6,450億ドルの運用資産

- 1998年からのポートフォリオマネージャーの継続性

- 2005年からの運用チームの一体性

- 418銘柄への広範な分散

- 下振れリスク管理重視の運用哲学

- 2020年と2022年の危機時の相対的優位性

ファンドの弱み:

- 過去10年間で年率0.77%のベンチマーク対比劣後

- Ongoing Charges 1.53%という高コスト

- 販売手数料最大6%

- 一貫したアンダーパフォーマンス

- モーニングスター3つ星という平均的評価

結論:

本ファンドは、「信頼できるが、卓越していない」エマージング債券ファンドです。

MFSというブランドの信頼性、運用チームの経験、リスク管理の堅実性は評価できます。しかし、パフォーマンスとコストの面では、より優れた選択肢(低コストETF、他のアクティブファンドなど)が存在する可能性があります。

ETF Securities Group

ETF Securities Group

Aberdeen Standard Investments

Aberdeen Standard Investments

250年の伝統を持つ

250年の伝統を持つ

Franklin Templeton Investments

Franklin Templeton Investments

Alma Capitalは2006年にルクセンブルクを拠点に設立された独立系の運用会社で、今でも創設者による個人経営が続いていおり、パリやロンドンにも展開を続け、その預かり資産USD4.5Bを誇り組成しているファンド数はAlma US Convertible Fundをはじめとして、ロングオンリーだけでなく、ロングショート戦略のヘッジファンドも含めて、21にものぼります。

Alma Capitalは2006年にルクセンブルクを拠点に設立された独立系の運用会社で、今でも創設者による個人経営が続いていおり、パリやロンドンにも展開を続け、その預かり資産USD4.5Bを誇り組成しているファンド数はAlma US Convertible Fundをはじめとして、ロングオンリーだけでなく、ロングショート戦略のヘッジファンドも含めて、21にものぼります。

Franklin Templeton Investments

Franklin Templeton Investments

Ninety One plc

Ninety One plc

リクソーは日本ではまだまだ知られていないファンド会社名ではありますが、それでも日本には進出してきていますから、オフショアファンドへの直接投資は絶対不可です。 生保系のフル機能付きラップ口座を経由して購入しましょう。

リクソーは日本ではまだまだ知られていないファンド会社名ではありますが、それでも日本には進出してきていますから、オフショアファンドへの直接投資は絶対不可です。 生保系のフル機能付きラップ口座を経由して購入しましょう。

それはいいとして、この会社の運用方針は徹底していて、債券とは要するに借金の証文こと、債券を買うなんていうと安全に思えるが、所詮は金貸し、ならば、返せるアテのない債券は買わない、という理屈を貫いています。

それはいいとして、この会社の運用方針は徹底していて、債券とは要するに借金の証文こと、債券を買うなんていうと安全に思えるが、所詮は金貸し、ならば、返せるアテのない債券は買わない、という理屈を貫いています。

J.P. Morgan Asset Management

J.P. Morgan Asset Management

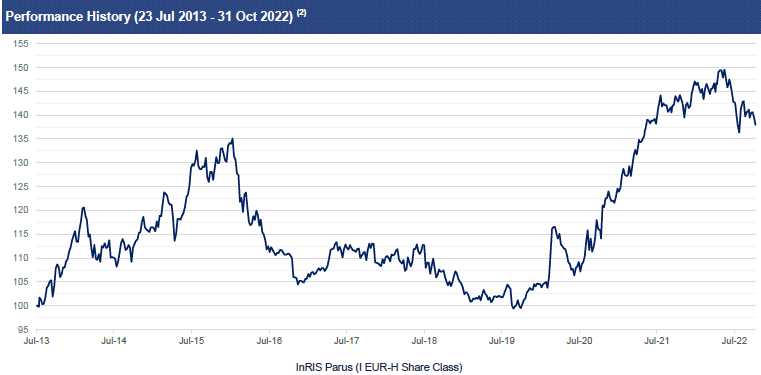

建値はユーロ。2020年の年初来の成績が2月末の時点で-4.25%となっていますが、おそらくそこから3月18日までの半月の間に3割程度下がっているはずです。

建値はユーロ。2020年の年初来の成績が2月末の時点で-4.25%となっていますが、おそらくそこから3月18日までの半月の間に3割程度下がっているはずです。 Axiom Legal Financing Fund

Axiom Legal Financing Fund

要するにテーマ性を持ったファンドマネージャーが積極運用するアクティブファンドということですね。

要するにテーマ性を持ったファンドマネージャーが積極運用するアクティブファンドということですね。

特

特