前篇では、Abersand Capital Global Opportunities Fixed Income Fundの極めてユニークな投資戦略について分析しました。後篇では、ラテンアメリカ53%・社債89.3%という「異端」戦略がもたらすリスクとリターンを詳細に検証し、投資家にとっての適合性を総合的に評価します。

本分析は公開されている限られた情報に基づいており、他のファンド分析のような包括的なファクトシートが提供されていないため、一般的な債券ファンド分析の枠組みと推測に基づく部分があることを予めご了承ください。

リスク分析

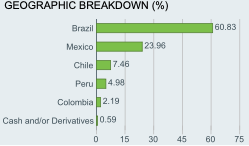

1. 地域集中リスク(ラテンアメリカ53%)

政治リスク

制度的リスク:

- 政権交代: 左派・右派政権の政策変更リスク

- 憲法改正: 投資制度・税制の根本的変更

- 法制度: 司法の独立性・法の支配の変動

- 規制変更: 外国投資規制・資本規制の導入

最近の事例:

- アルゼンチン:ペソ切り下げ・債務再編

- チリ:憲法改正議論による市場動揺

- コロンビア:左派政権による政策変更懸念

経済リスク

マクロ経済要因:

- インフレーション: 高インフレ環境での実質価値減少

- 経常収支: 商品価格変動による外貨収支悪化

- 財政赤字: 財政規律緩和による信用力低下

- 成長率: 構造改革停滞による低成長定着

外部環境依存:

- 商品価格: 原油・銅・大豆等の国際価格変動

- 米国金利: Fed政策変更による資本流出入

- 中国経済: 最大貿易相手国の景気動向

- グローバルリスクオフ: 投資家の新興国離れ

通貨リスク

主要通貨の特性:

- ブラジル・レアル: 高ボラティリティ・商品価格連動

- メキシコ・ペソ: 米国経済・USMCA依存

- チリ・ペソ: 銅価格との高相関

- コロンビア・ペソ: 石油価格・政治リスク感応度高

- ペルー・ソル: 鉱物価格・政治安定性依存

2. 信用集中リスク(社債89.3%)

セクター集中リスク

ラテンアメリカ社債の特徴的セクター:

- エネルギー(30-40%): 国営石油会社・電力会社

- 素材(20-30%): 鉱業・化学・鉄鋼会社

- 金融(15-25%): 商業銀行・開発金融機関

- 通信(10-15%): 通信事業者・メディア企業

信用リスクの特性

投資適格債(推定40-60%):

- 国営企業・大手民間企業

- 政府保証・政府関連企業

- 多国籍企業の現地法人

ハイイールド債(推定40-60%):

- 中小企業・新興企業

- 資源開発・インフラ企業

- 高成長セクター企業

流動性リスク

- 市場規模: 先進国比で限定的な流動性

- 投資家層: 外国人投資家への依存度高

- 危機時: 急激な資本流出による流動性枯渇

- 売買スプレッド: 平常時の2-5倍への拡大可能性

3. 運用規模リスク

小規模ファンドのリスク

運用資産USD 39.89百万の制約:

- 流動性制約: 大口解約時の市場インパクト

- 分散制約: 十分な銘柄分散の困難

- コスト負担: 固定費用の相対的重さ

- 存続リスク: 運用会社の戦略変更可能性

スケールメリットの欠如

- 調査体制: 大手運用会社比での情報収集制約

- 取引条件: 機関投資家向け条件でのアクセス限界

- リスク管理: 高度なリスク管理システム導入困難

- 人材確保: 専門人材確保の困難

競合分析と市場ポジション

Global Flexible Bondカテゴリー内での差別化

一般的なファンドの戦略

大手運用会社のアプローチ:

- 先進国債券70-80%

- 政府債・投資適格社債中心

- 通貨ヘッジ戦略多用

- リスク管理重視

Abersandファンドの対比:

- 新興国債券50%超

- 社債89.3%の集中戦略

- オープン通貨ポジション

- 機会重視のアプローチ

類似戦略ファンドとの比較

| 戦略分類 | 新興国比率 | 社債比率 | 想定リターン | 想定リスク |

|---|---|---|---|---|

| 伝統的グローバル債券 | 10-20% | 40-60% | 3-5% | 5-8% |

| 新興国債券特化 | 80-100% | 60-80% | 6-10% | 12-20% |

| Abersand | 53%+α | 89% | 4-7% | 8-15% |

| ハイイールド債券 | 20-30% | 90-100% | 5-8% | 8-12% |

市場での位置づけ

- ニッチ戦略: 明確な差別化による独自ポジション

- 中リスク・中リターン: 伝統型と特化型の中間位置

- 専門性重視: 地域・資産クラス特化による付加価値

- 小規模強み: 機動的な投資判断・ポジション変更

投資判断の総合評価

積極的評価要素

1. ユニークな投資戦略

- 差別化: 他ファンドとの明確な戦略的差異

- 機会重視: 市場非効率性の活用による超過リターン追求

- 専門性: ラテンアメリカ債券市場への深い知見

- 柔軟性: フレキシブル戦略による市場適応力

2. 外部評価の高さ

- 4つ星評価: モーニングスター社による客観的高評価

- 中上位順位: 399ファンド中165位の実績

- 継続性: 3-5年の中長期実績に基づく評価

- リスク調整: ボラティリティ対比での良好なリターン

3. 構造的成長機会

- 人口ボーナス: ラテンアメリカの若い人口構造

- 資源優位: 豊富な天然資源による長期競争力

- 制度改善: 過去の危機からの学習による制度整備

- インフラ投資: 大規模インフラ投資による成長加速

4. 分散投資効果

- 低相関: 先進国債券との相関の低さ

- 通貨分散: 複数新興国通貨による自然分散

- インフレヘッジ: 高金利・実物資産連動による購買力保護

- サイクル分散: 異なる経済サイクルによるリスク分散

懸念要素・課題

1. 高い集中リスク

- 地域集中: 53%のラテンアメリカ集中による単一リスク

- 資産クラス集中: 89.3%の社債集中による信用リスク

- 小規模性: USD 40百万弱の運用規模制約

- 流動性: 新興国債券市場の流動性制約

2. 政治・制度リスク

- 政治的不安定: ポピュリスト政権・憲法改正リスク

- 規制変更: 外国投資規制・資本規制導入リスク

- 司法リスク: 法の支配・司法独立性の変動

- 汚職・ガバナンス: 透明性・企業統治の制約

3. 市場環境依存性

- 商品価格: 原油・銅等の国際商品価格への高依存

- 米国金利: Fed政策変更による資本流出入

- 中国経済: 最大貿易相手国の景気変動影響

- グローバルセンチメント: リスクオン・オフの影響大

適合する投資家像

推奨投資家プロファイル

✅ 高リスク許容投資家(純資産1億円以上推奨)

- リスク許容度: 年率15-25%の変動を許容可能

- 投資期間: 5-10年の中長期投資が可能

- 投資比率: ポートフォリオの5-15%程度

✅ 新興国投資経験者

- 投資経験: 新興国株式・債券投資の豊富な経験

- 市場理解: 政治・経済・通貨リスクへの深い理解

- 情報収集: ラテンアメリカ情勢の継続的な情報収集

✅ 分散投資戦略家

- ポートフォリオ理論: 現代ポートフォリオ理論の深い理解

- 相関分析: 既存投資との相関関係の適切な把握

- リバランス: 定期的な配分見直し実施能力

✅ インフレヘッジ志向者

- インフレ懸念: 長期的なインフレ進行への対応策

- 実物資産: 資源・実物資産への間接投資効果を評価

- 購買力保護: 名目リターンより実質リターン重視

慎重検討が必要な投資家

⚠️ 保守的債券投資家

- 安全性重視: 元本保全・安定収入を最優先

- 政府債選好: 国債・政府保証債への強い選好

- ボラティリティ: 債券投資での大幅変動への不安

⚠️ 流動性重視投資家

- 短期投資: 3年未満の投資期間

- 頻繁売買: 機動的な売買による利益確保志向

- 流動性ニーズ: 緊急時の即座換金ニーズ

⚠️ 情報収集制約投資家

- 情報アクセス: ラテンアメリカ情報収集の困難

- 言語制約: スペイン語・ポルトガル語情報の制約

- 時差制約: 現地市場時間での情報収集困難

法的・税務上の考慮事項

日本居住者向けの重要ポイント

1. 外国投資信託としての取扱い

- 所得区分: 雑所得として総合課税対象

- 確定申告: 分配・譲渡所得の年次申告義務

- 外国税額控除: 源泉徴収税の控除検討

2. 複雑な通貨・税務関係

- 多通貨エクスポージャー: ラテンアメリカ諸国通貨の複雑な税務処理

- 為替差損益: 円換算での煩雑な損益計算

- 源泉徴収税: 各国での源泉税率・租税条約の適用

3. リスク商品としての適合性

- 投資経験: 新興国債券投資の十分な経験確認

- 財務状況: 高リスク投資に適した資産・所得水準

- 投資目的: 中長期投資・分散投資としての明確な位置づけ

コンプライアンス上の重要事項

1. 適合性原則の厳格適用

- リスク許容度: 年率15%以上の変動許容能力

- 投資経験: 新興国投資の豊富な経験

- 情報理解力: 複雑な投資戦略の十分な理解

2. 十分な情報提供義務

- 戦略説明: 53%ラテンアメリカ集中の意味・リスク

- 市場リスク: 政治・経済・通貨・流動性リスクの詳細説明

- 運用会社: ADEPAの特徴・実績・制約の説明

最終評価と投資判定

投資判定:B+(条件付き推奨)

評価理由

- ユニークな戦略: 明確に差別化された投資アプローチ

- 外部評価: モーニングスター4つ星の客観的高評価

- 分散効果: 先進国資産との低相関による分散メリット

- 長期成長性: ラテンアメリカの構造的成長機会

減点要因

- 高集中リスク: 地域・資産クラスの過度な集中

- 小規模性: 運用資産規模による制約・リスク

- 情報制約: 限定的な公開情報による分析制約

- 政治リスク: ラテンアメリカ固有の政治・制度リスク

投資推奨条件

必須条件

- 高リスク許容度: 年率20%以上の変動許容

- 中長期投資: 最低5年以上の投資期間確保

- 適正な配分: ポートフォリオの5-15%以内

- 継続監視: 政治・経済情勢の定期的モニタリング

推奨投資戦略

- 段階的投資: 一括投資を避けた時間分散投資

- 定期見直し: 四半期ごとの投資環境・成績確認

- リスク管理: ストップロス等のリスク管理手法適用

- 専門家相談: ラテンアメリカ専門家からの情報収集

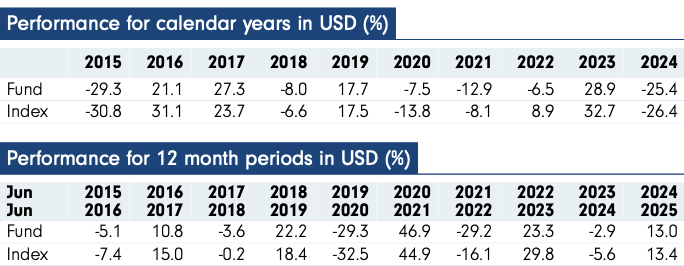

まとめ

Abersand Capital Global Opportunities Fixed Income Fundは、53%のラテンアメリカ集中投資という極めて独特な戦略により、モーニングスター4つ星評価を獲得している注目すべきファンドです。

ラテンアメリカの構造的成長機会と高利回り環境を背景とした投資戦略は、適切なリスク管理の下で中長期的な超過リターンをもたらす可能性があります。一方で、政治リスク・通貨リスク・流動性リスクといった新興国債券特有のリスクも十分に認識する必要があります。

投資検討の最終判断基準:

- 新興国債券投資の豊富な経験と深い理解

- 年率20%程度の変動を許容できるリスク許容度

- 5-10年の中長期投資コミットメント

- ポートフォリオの5-15%という適正な配分での位置づけ

これらの条件を満たし、ラテンアメリカの長期成長性に確信を持つ投資家にとって、同ファンドは貴重な分散投資手段として検討価値があるといえるでしょう。

1991年にロンドンで創業した、First Trust Portfolios L.P. と First Trust Advisors L.P.の運用会社グループ。複数のページにわたって、ちょっと数えるのは骨が折れるほどのかなりの数のETFを組成しています。

1991年にロンドンで創業した、First Trust Portfolios L.P. と First Trust Advisors L.P.の運用会社グループ。複数のページにわたって、ちょっと数えるのは骨が折れるほどのかなりの数のETFを組成しています。

Franklin Templeton Investments

Franklin Templeton Investments

USD371Bという巨額な預かり資産を有する運用会社

USD371Bという巨額な預かり資産を有する運用会社

Franklin Templeton Investments

Franklin Templeton Investments

Janus Henderson Investors

Janus Henderson Investors

Ninety One plc

Ninety One plc

では、チャイナを含み、日本を除くAsia Pacificとは具体的にどんな法域のことを指しているのでしょうか? ファクトシートからコピペしたところによると、Australia、 Hong Kong、 Singapore、 Malaysia、Thailand、 Taiwan、 South Korea、Philippines、Indonesia、 China、 India そして New Zealandに投資する可能性があるとなっていました。まぁ全部盛りといったところでしょう。

では、チャイナを含み、日本を除くAsia Pacificとは具体的にどんな法域のことを指しているのでしょうか? ファクトシートからコピペしたところによると、Australia、 Hong Kong、 Singapore、 Malaysia、Thailand、 Taiwan、 South Korea、Philippines、Indonesia、 China、 India そして New Zealandに投資する可能性があるとなっていました。まぁ全部盛りといったところでしょう。

要するに、強いブランド力とフランチャイズ網を持つ会社なら、アジアのどこであれどんどん投資していこう、ということです。

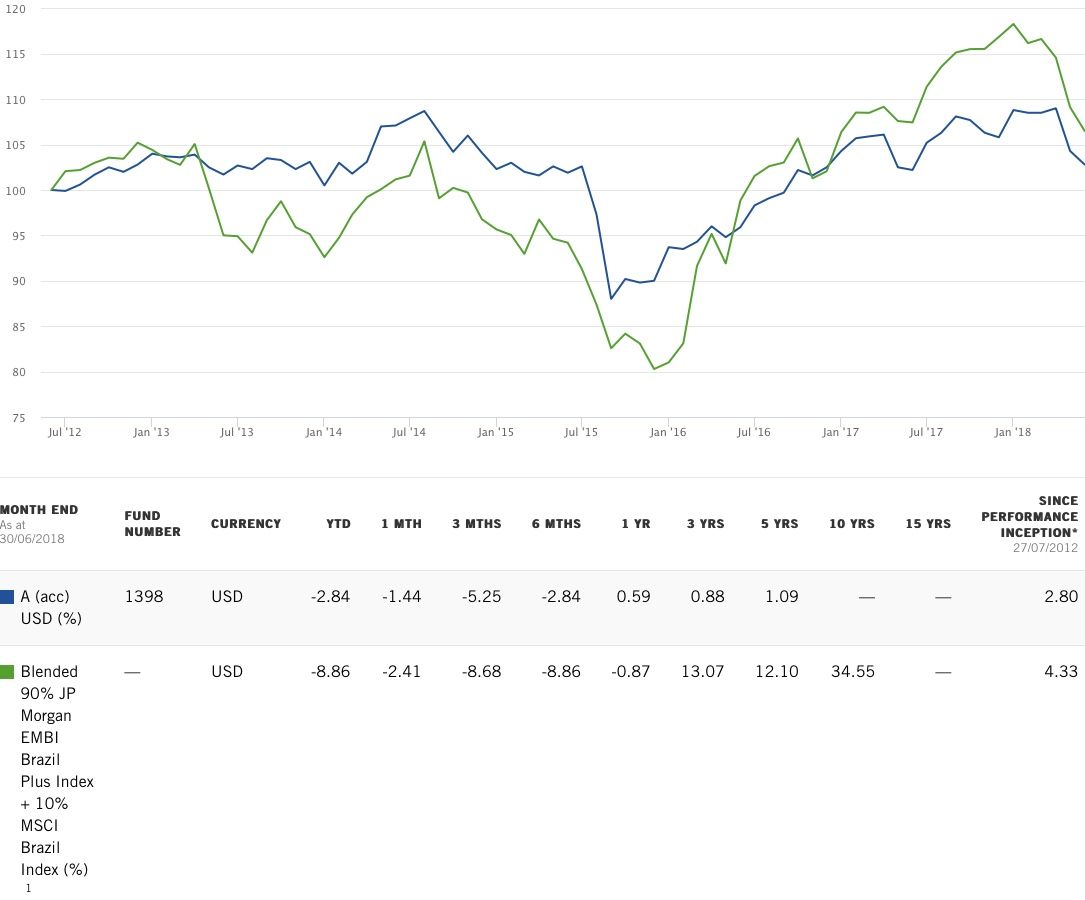

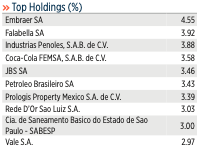

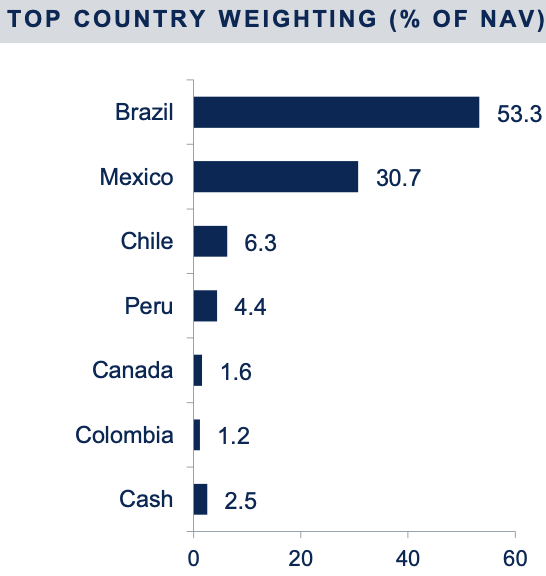

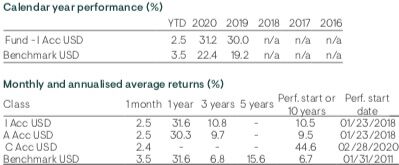

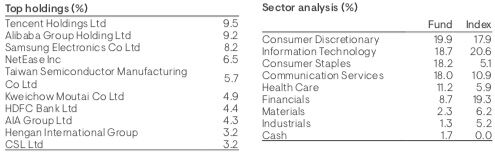

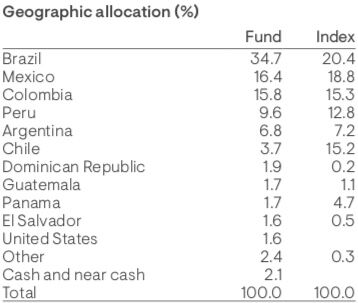

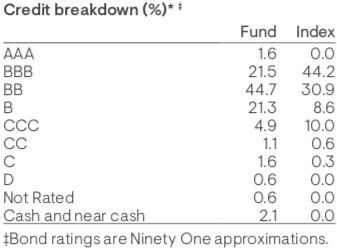

要するに、強いブランド力とフランチャイズ網を持つ会社なら、アジアのどこであれどんどん投資していこう、ということです。 Latin American Corporate Debt Fundは、その名の通り、ラテンアメリカ各国の社債に投資するオフショアファンドです。

Latin American Corporate Debt Fundは、その名の通り、ラテンアメリカ各国の社債に投資するオフショアファンドです。 ブラジル、メキシコ、コロンビア、ペルーといった国に投資しているがゆえに、コロナショックで大きく下げました。

ブラジル、メキシコ、コロンビア、ペルーといった国に投資しているがゆえに、コロナショックで大きく下げました。 ラテンアメリカの社債は、主にアメリカドル建てでの発行にはなっていますが、このファンドは積極的にローカル通貨建てにも投資しています。

ラテンアメリカの社債は、主にアメリカドル建てでの発行にはなっていますが、このファンドは積極的にローカル通貨建てにも投資しています。

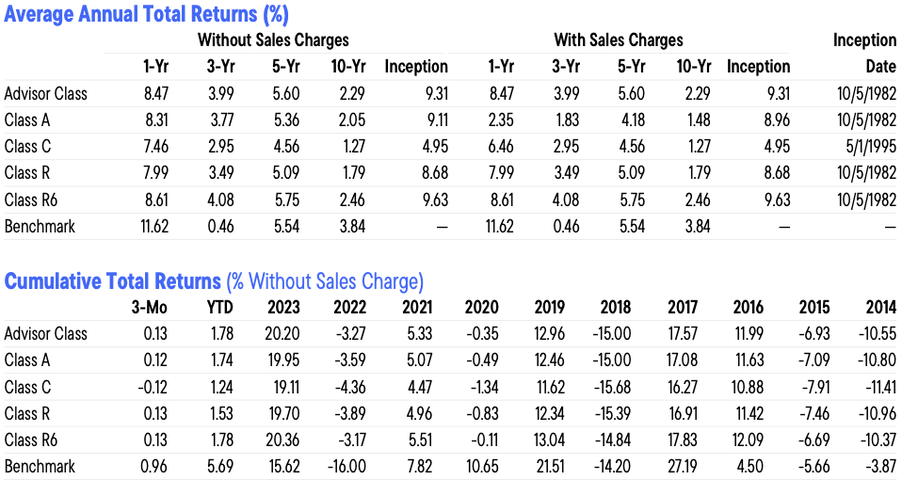

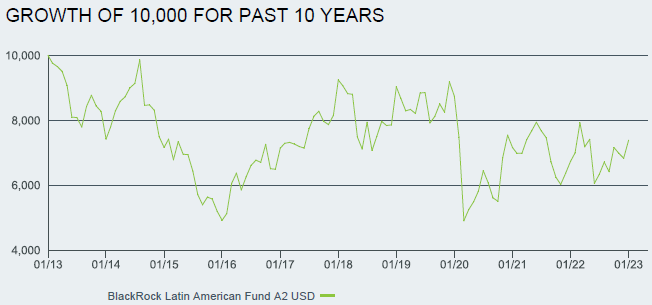

せっかくですから、半ばヤケクソ気味にFranklin FTSE Brazil ETFを取り上げます。とにかく下がってますからねぇ。その理由は語るまでもないでしょう。

せっかくですから、半ばヤケクソ気味にFranklin FTSE Brazil ETFを取り上げます。とにかく下がってますからねぇ。その理由は語るまでもないでしょう。

2007年9月スタートという、エマージング単一国株式ファンドとしては、非常に長い運用実績をもっており、Total net assetsはUSD48Mでマダイ級、エマージングに投資するならこれくらい小さいサイズでも身軽でよいと思います。

2007年9月スタートという、エマージング単一国株式ファンドとしては、非常に長い運用実績をもっており、Total net assetsはUSD48Mでマダイ級、エマージングに投資するならこれくらい小さいサイズでも身軽でよいと思います。 問題はリテール向けのクラスがあるか?なのですが、見つけることができませんでした。実際に買ってみたいという読者の方が現れたら調べて見ようと思います。

問題はリテール向けのクラスがあるか?なのですが、見つけることができませんでした。実際に買ってみたいという読者の方が現れたら調べて見ようと思います。 Legg Mason Investor Services, LLC

Legg Mason Investor Services, LLC

となると、いくらベンチマークをFTSE 3-Month U.S. Treasury Bill Indexに設定して、Absolute Return Fund、つまり絶対利益追求型を謳っていても、それだけのリスクを取っているのだから、やはりマイナスのパフォーマンスとなることもある、ということになります。

となると、いくらベンチマークをFTSE 3-Month U.S. Treasury Bill Indexに設定して、Absolute Return Fund、つまり絶対利益追求型を謳っていても、それだけのリスクを取っているのだから、やはりマイナスのパフォーマンスとなることもある、ということになります。 投資の世界でコロナと戦うなら、やはりバイオ関連、メディカル関連ってことになります。既存投資家にとっては、大きく下げてちょっとヤケクソ気味な戦略に聞こえますし、新規投資家にとっても、それじゃ直球すぎなんちゃう?となりそうですが、私には、やはりこの考え方しか思いつきません。

投資の世界でコロナと戦うなら、やはりバイオ関連、メディカル関連ってことになります。既存投資家にとっては、大きく下げてちょっとヤケクソ気味な戦略に聞こえますし、新規投資家にとっても、それじゃ直球すぎなんちゃう?となりそうですが、私には、やはりこの考え方しか思いつきません。 とにかく、今引用させてもらえる2020年2月末のファクトシートでは状況が変わりすぎていて対応ができません。ISINは

とにかく、今引用させてもらえる2020年2月末のファクトシートでは状況が変わりすぎていて対応ができません。ISINは HSBC Global Investment Funds (GIF)

HSBC Global Investment Funds (GIF) とはいえ、ロシア正教のロシアではクリスマス商戦は熱狂的なアメリカはもちろん、イギリス、フランス、ドイツ、イタリアのような西欧ほどは盛り上がりません。いういった意味ではインドにもなさそうですね。って、いっても投資先はエネルギー関連中心ですから、あまりクリスマス商戦あってもなくても同じだと思いますが。

とはいえ、ロシア正教のロシアではクリスマス商戦は熱狂的なアメリカはもちろん、イギリス、フランス、ドイツ、イタリアのような西欧ほどは盛り上がりません。いういった意味ではインドにもなさそうですね。って、いっても投資先はエネルギー関連中心ですから、あまりクリスマス商戦あってもなくても同じだと思いますが。

直接投資の最低投資金額はUSD5Kからで販売手数料は5.54%ですが、投資家紹介ルートありません。直接銀行に行って下さい。Momentumやネッドバンク経由なら乗り換え手数料無料です。

直接投資の最低投資金額はUSD5Kからで販売手数料は5.54%ですが、投資家紹介ルートありません。直接銀行に行って下さい。Momentumやネッドバンク経由なら乗り換え手数料無料です。

株式市場においても、あまりいいところがなく、年初来パフォーマンスも-15%となっていてジリ貧状態であることは確かです。

株式市場においても、あまりいいところがなく、年初来パフォーマンスも-15%となっていてジリ貧状態であることは確かです。

そういう私も、たいがいインドとの相性は合うらしく、3週間くらいの出張なら何ともありません(3食とも地元の食堂でくらしてもおなかをこわしたりしません)が、20年ずっとそこにおれって言われたら、高給もらってもさすがに引きますが、、、

そういう私も、たいがいインドとの相性は合うらしく、3週間くらいの出張なら何ともありません(3食とも地元の食堂でくらしてもおなかをこわしたりしません)が、20年ずっとそこにおれって言われたら、高給もらってもさすがに引きますが、、、